Финансовый эксперт в области инвестиций Алексей Родин рассказал о том, как правильно распорядиться крупным выигрышем, куда выгоднее инвестировать и почему покупка недвижимости не лучшее вложение денег.

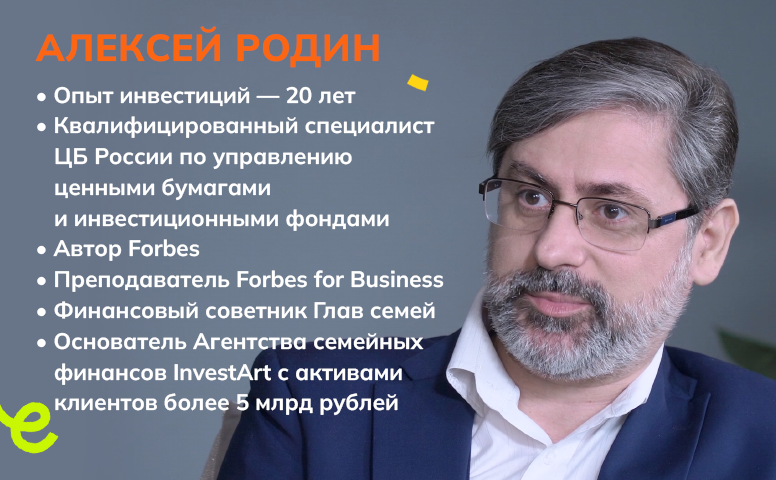

Портфолио эксперта

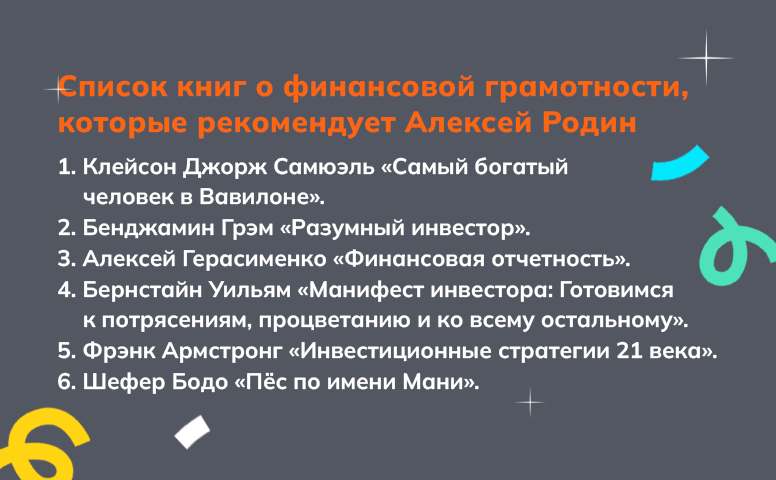

Как правильно потратить выигрыш в лотерею

По статистике каждую неделю появляется около 20 новых лотерейных миллионеров. В 2021 году самый крупный выигрыш составил 545 миллионов рублей. Давайте рассмотрим два сценария. Есть выигрыш от 10 миллионов и от 100 миллионов. Как грамотно распорядиться такими доходами?

Сначала надо положить деньги в банк и взять паузу. Человек должен выстроить свою стратегию либо обратиться к специалисту, чтобы не потратить эти деньги впустую. На что их можно потратить? Если есть кредит, то лучше его закрыть, потому что долговые обязательства, они тяготят эмоционально и финансово.

Затем нужно определиться с тем, как у человека в целом финансовые цели. Практически у всех нас есть одна основная цель — создать пассивный доход на пенсии. Потому что, к сожалению, пенсия вряд ли будет, а если будет, то 15 тысяч рублей. На 15 тысяч рублей прожить тяжело. Исходя из этих финансовых целей, уже можно думать, куда вкладывать деньги. Но здесь нет универсального рецепта, и у каждого будет своя стратегия.

А если речь идёт не о многомиллионом выигрыше, а, например, о 100 тысячах рублей. Как грамотно инвестировать такие суммы?

Я бы открыл брокерский счёт, купил надежные облигации, но, в первую очередь, я бы сел и открыл книжку, чтобы научиться. Потому что не зная невозможно ничего сделать в принципе. Стоматолог учится семь лет, прежде чем вырвать свой первый зуб, строитель учится пять лет, прежде чем положить свой первый кирпич. А мы думаем, что инвестиции — это такая штука: «А, сейчас я заработаю!» Так не бывает.

В нашей стране, когда люди выигрывают большие суммы, у них появляется желание собрать всех родных и друзей и отметить это. Стоит ли так делать, и если да, то какую сумму можно потратить на такой праздник души?

Нужно или нет — это решать не мне. Конечно, можно отметить, но я бы заложил на это очень маленькую сумму. Мы бы с женой просто сходили в ресторан.

Вообще нужно всегда помнить, что человек, выигравший в лотерею, эмоционально становится очень уязвим. Могут появиться родственники, о которых он забыл или даже не знал. Поэтому я и говорю, что сначала надо сделать перерыв, успокоиться и отложить эти деньги подальше. Положить в банк на год, не снимать и думать, как правильно потратить.

Финансовые коучи vs самообразование

Как можно повысить свою финансовую грамотность?

Я не люблю словосочетание «финансовая грамотность». Финансовая грамотность — это знание, где находится банк, как подписать договор, что такое кредит. Но выше этих знаний стоит компетентность, то есть умение их применить. А ещё выше стоит финансовая культура — понимание, зачем мы это всё делаем. К чему приведут мои сегодняшние действия, как они отразятся на мне в будущем, на моих детях, на моих внуках. Очень часто у нас это понимание отсутствует. Вот поэтому помимо финансовой грамотности надо ещё и развивать и свою финансовую культуру.

А что насчёт коучей в интернете? Их сейчас очень много. Как понять, что человек действительно разбирается в финансах и является хорошим специалистом, к которому можно обратиться?

Это очень сложно, потому что много мусора. С другой стороны, ещё три года назад я с возмущением об этом говорил, а сейчас немного иначе отношусь. Они дают хотя бы какие-то первоначальные знания. А дальше зависит от человека. Если он осознанный, то поймет, что надо идти дальше. Поэтому пусть хоть такой вклад вносят. Но если у человека есть сертификат SFI, это значит, что он точно эксперт в своём деле.

Сколько стоят услуги финансовых специалистов и на каких условиях они работают с клиентами?

Цены у всех разные. Если специалист входит в вашу ситуацию, узнаёт ваши цели, выстраивает стратегию достижения этих целей, то средняя ставка по рынку — 5-7 тысяч рублей за час. Если мы говорим про стоимость курсов, то в районе 10 тысяч. Составлении личного финансового плана — где-то 25 тысяч, наверное. Индивидуальная работа — здесь зависит от уровня специалиста. Я думаю, что этот вариант будет стоить от 100 тысяч.

А можно ли и стоит ли доверять все свои деньги такому специалисту?

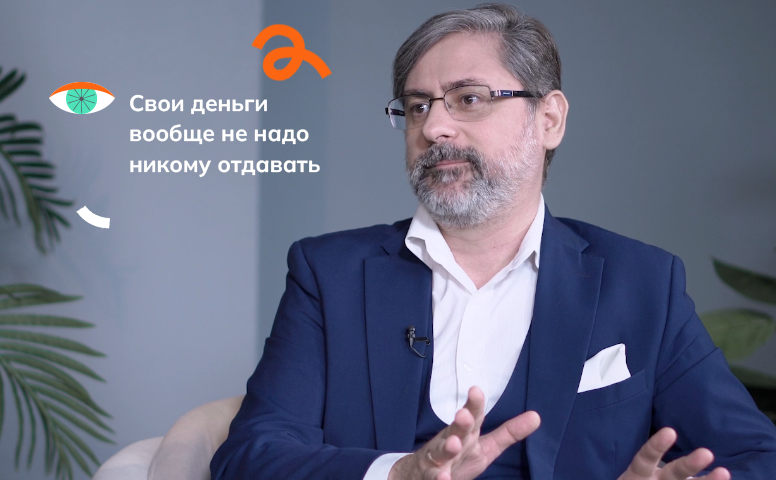

Не стоит, конечно. Во-первых, если вам говорят: «Дай мне 100 миллионов, которые ты выиграл, мы через 10 лет встретимся, и я тебе принесу там миллиард», — это мошенник. Сейчас нет необходимости отдавать кому-то деньги, когда ты инвестируешь. Счета открываются на конкретного человека — на инвестора. Свои деньги вообще не надо никому отдавать. Просто найдите человека, с которым вам будет комфортно работать. Он может следить за счётом, может давать консультации. Есть разные форматы работы.

Облигации, инвестиции и вклады — что выгоднее?

По статистике 60% лотерейных миллионеров тратят свои выигрыши на закрытие кредитов и жилищных вопросов. Кроме этого, в топ трат входят путешествия, дорогие подарки родным и стоматология. Как вы думаете, почему так?

Во-первых, потому что люди закредитованы. А во-вторых, потому что они не знают, что с деньгами делать. Какая главная цель у любого человека? Быть счастливым. Поэтому они тратят деньги на путешествия, отмечают выигрыши. Но я считаю, что надо быть аккуратнее и не спускать всё. Если есть кредит, его, конечно, надо закрыть. Но спускать всё на гулянки и путешествия, наверное, это не совсем правильно.

Тогда вопрос насчёт закрытия кредитов. Допустим, у меня есть кредит. И я выиграл в лотерею 5 или 10 миллионов рублей. Как правильнее поступить — сразу закрыть все кредиты, либо частично погасить кредит, а частично деньги инвестировать?

Здесь надо смотреть, сколько прошло времени с начала выплат по ипотеке. Если прошло больше половины, значит, мы практически все проценты банку отдали и возвращаем основной долг. В этом случае можно не гасить долг сразу, а спокойно инвестировать. Потому что проценты мы уже все вернули. Если это только начало ипотеки, лучше её погасить. Потому что платежи по кредиту или ипотеке надо выплачивать обязательно каждый месяц, иначе квартиру заберут. А в инвестициях нету гарантии доходности.

Если выигрыш действительно большой, например, 100 миллионов. Насколько правильно будет вложить его в недвижимость, которую потом можно сдавать в аренду?

Это очень популярная у нас такая схема. Я вам скажу честно, у меня нет недвижимости. Я живу на съёмных квартирах. Потому что мне это выгоднее и проще. Но с советских времён у нас осталась в голове установка, что если у тебя есть своя квартира, значит, ты чего-то достиг.

Но если человек покупает много недвижимости под сдачу, то я бы не назвал это инвестицией в чистом виде. Это бизнес. Потому что тебе надо найти арендатора, оплатить страховку, решить вопрос с соседями, отремонтировать мебель и так далее. По поводу доходности: в Москве у жилой недвижимости доходность примерно 4-5% годовых в рублях. Мне, конечно, могут возразить, что пусть 5%, но зато она растёт в стоимости. Да, это так. Но давайте опять возьмём статистику: за последние 20 лет скорость роста на уровне инфляции в рублях.

Короткий вопрос: что лучше — вклад под проценты или инвестиции?

На самом деле вклад под проценты — это тоже вид инвестиций, просто он консервативный. Низкорисковый и низкодоходный. Чем выше доходность, тем выше риск. Вклад в банк — это один из самых низкорисковых, но и низкодоходных вариантов. Где-то наравне идут облигации. Если государственные облигации, это очень надежно. Если это облигации каких-то компаний, то это менее надежно, но доходность будет больше. Дальше идут различные фонды, акции корпораций.

А как понять, в какую компанию лучше инвестировать? Надо выбирать мировых гигантов, таких как Tesla, но с небольшим ростом акций в цене, или, если есть деньги, рискнуть и вложить в перспективный стартап, который может вырасти за год в 3-4 раза?

Исходить всегда надо не из доходности, как мы привыкли, а из риска. Если это стартап, то риск потери здесь огромный. Да, там есть потенциал доходности. Он выше, чем на рынке, выше, чем просто инвестиции в крупные успешные компании, но и риск потерять намного выше.

Знаете, как поступают венчурные инвесторы? Во-первых, это не последние деньги у них. Инвестор берёт эти 100 миллионов и направляет, например, в 20 различных компаний. Но перед тем, как проинвестировать в каждую, он садится и изучает эту компанию: её бизнес-модель, общается с собственниками. А не просто так, что где-то увидел: «О, дай-ка я туда проинвестирую». Нет. Это комплексный подход. Очень часто венчурный инвестор не просто даёт компании деньги, он помогает с развитием: своими ресурсами, знаниями. На самом деле инвестиции в стартап — это высший уровень. Начинающим я бы точно не советовал этим заниматься.

Если хочется с чего-то начать, лучше взять облигации. Ведь что такое облигации простыми словами? Это долговая расписка. Например, нашему государству нужны деньги, и оно, в лице Министерства финансов, выпускает облигации и бросает их на рынок. Я как инвестор прихожу и за тысячу рублей покупаю одну облигацию федерального займа. Получается, что я дал в долг государству. Это надежно. В нашей рублёвой зоне — это самая надежная инвестиция. Даже надежней, чем банк с госучастием.

Вы сказали про российский рубль, и родился такой вечный вопрос. Как надежнее хранить свой выигрыш — в российских рублях или в валюте?

Хороший вопрос. К огромному сожалению, рубль пока не является основной мировой валютой. Это всё ещё доллар. Несмотря на то, что всё время, что я занимаюсь инвестициями, я слышу, что скоро доллар рухнет, он остаётся основной мировой валютой. И инвестиционных инструментов в долларе больше. На Московской бирже торгуется, если мне память не изменяет, 280 эмитентов, а только на одной Нью-Йоркской их порядка трёх тысяч.

Какая должна быть финансовая подушка, чтобы спокойно спать по ночам?

Здесь всё зависит от стиля и образа жизни, от дохода, к которому привык человек. Например, хороший топ-менеджер, который привык к стабильной работе, если даже потеряет работу, быстро её найдёт. Ему будет достаточно иметь 3-4 месячных расхода про запас. А если это самозанятый без постоянной работы, то такому человеку надо иметь деньги на год жизни или даже на полтора. У каждого по-разному. Поэтому я всегда говорю, что финансы — это очень индивидуально.

Налоги на выигрыш в лотерею

Выигрыш в лотерею можно считать доходом?

Конечно, это доход. Просто виды дохода бывают разные — постоянный, переменный, внезапный. Лотерея — это внезапный доход.

Значит, как с любого дохода нужно платить налог?

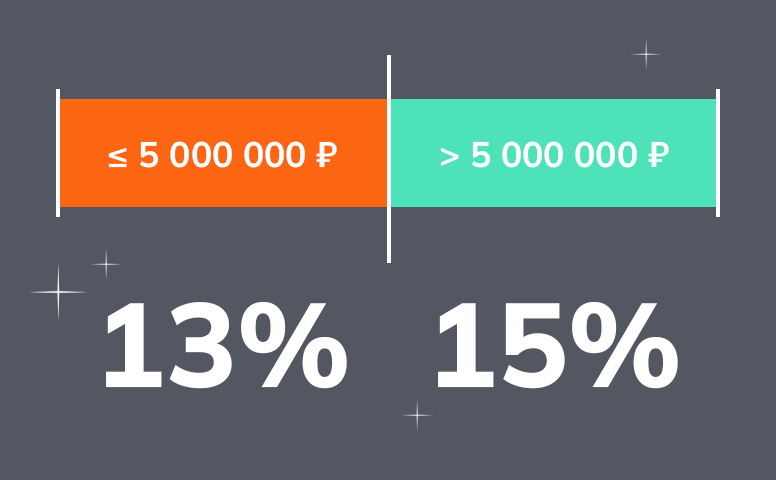

Обязательно надо платить налог и об этом забывать нельзя. Выигрыш в лотерею облагается стандартным НДФЛ. Сейчас у нас налог прогрессивный, это значит, что налог на доход до пяти миллионов за год будет 13%, а на всё что свыше пяти миллионов — уже 15%. Например, если у меня доход шесть миллионов: я с пяти миллионов плачу 13%, а с миллиона – 15%. Вот такие у нас правила.

Но если мы говорим о лотерее, здесь для человека будет намного проще. Компания, которая проводит лотерею, является налоговым агентом. Как, например, те же самые брокеры и все другие финансовые структуры. Поэтому если вы выигрываете от 15 тысяч рублей, то налог автоматически вычитают при выплате. Самому уже ничего платить не надо будет.

Считается, что лотереи не вызывают зависимость. Но, допустим, я стал часто покупать лотерейные билеты. Как правильно рассчитать свои траты и сделать так, чтобы это не шло в ущерб семейному бюджету?

Нужно выделить в бюджете на эти траты отдельную статью. И, естественно, не тратить туда 80% бюджета. Сначала надо понять, какие у вас есть цели в жизни, выстроить финансовую стратегию достижения этих целей, а потом вы будете понимать, сколько денег у вас остаётся на ваши хотелочки. Для кого-то это десять процентов, для кого-то — пять.

И важно тратить ту сумму, которую не жалко потерять. Потому что бывает, человек выигрывает, в лотерею, а бывает, и проигрывает. Если ты будешь каждый день покупать билеты и постоянно проигрывать, тогда бюджет сильно пострадает.

«Новогодний миллиард»: что с ним делать

1 января 2022 года в «Русском лото» гарантированно разыграют миллиард. Его выиграет либо один человек, либо поровну поделят несколько участников. Что делать с такими деньгами?

Неважно, миллиард или 20 миллиардов — стратегия будет всегда одинаковая. Сначала надо успокоиться и подумать. И чем больше сумма, тем дольше надо думать. Год или полтора — это нормально. Если деньги в это время будут лежать в банке, там будут начисляться проценты. Это даст возможность жить более-менее спокойно. Главное, чтобы это был серьёзный и надёжный банк. Гнаться за доходностью вклада не стоит.

После этого надо изучать варианты инвестирования либо обращаться к специалистам. И как я уже сказал, стратегия и цели у каждого человека будут свои. Если человеку 60 лет, у него одна будет стратегия, если 20 — у него будет совершенно другая. Но в общем, если мы говорим о пассивном доходе, нужно приобретать какие-то инструменты, которые дадут такой доход. Облигации, аренда недвижимости, страховые аннуитеты. У нас в стране сейчас нет такого продукта, как страховые аннуитеты, но он есть за рубежом и его можно купить. Это будет приносить пассивный доход.

Может быть, напоследок, дадите совет лотерейным миллионерам? Или тем людям, которые пока только мечтают о крупном выигрыше?

Деньги не решают проблемы. Их решают люди. Если когда-то вам придёт большой выигрыш, то нужно начать с осознанности и ответственности. Придётся изменить своё мышление, чтобы деньги не утекли сквозь пальцы. И только тогда джекпот сможет изменить вашу жизнь к лучшему.